立即开户

快速上手技巧,轻松学会,高效掌握!

快速上手技巧,轻松学会,高效掌握!

日前,聚和材料向港交所提交IPO申请,计划上市募资用于建设产线和研发投入等。此次赴港IPO完成后,公司将实现A+H上市。

1月26日,A股集体调整。截至收盘,沪指跌0.09%,深成指跌0.85%,创业板指跌0.91%,北证50指数跌1.45%,沪深京三市成交额32806亿元,较上日放量1625亿元,三市超3700只个股飘绿。

专题:新浪仓石基金相关院

亨达配资曩昔十年,是中国公募基金行业,尤其是交游型怒放式指数基金(ETF)已毕跨越式发展的黄金年代。阛阓从一个小众、专科的投资器具,马上成长为容纳数万亿资金、产物种类广宽的主流钞票设立选项。在此历程中,基金惩处公司的竞争形态也发生了回山倒海的变化,头部公司的名次座席履历了显耀洗牌。

阛阓全景:畛域激增十五倍,参与主体日益丰富

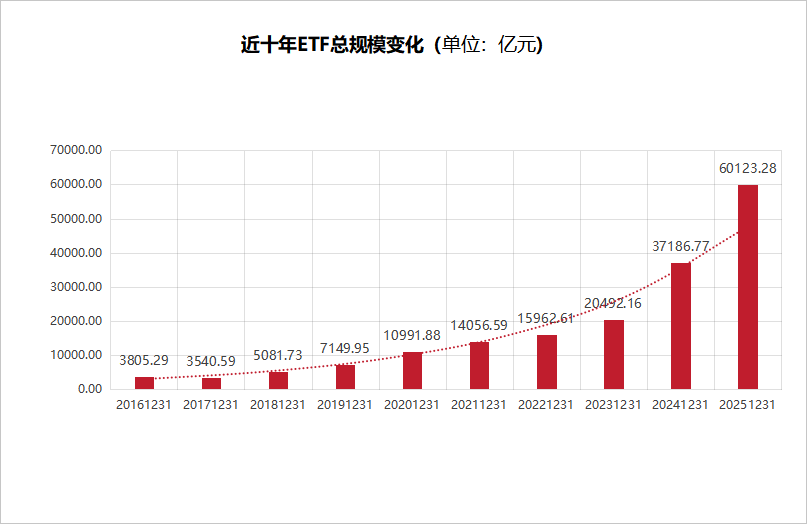

字据Wind数据统计,中国ETF阛阓的总畛域从2016年12月31日的约3805亿元,飙升至2025年12月31日的越过6.01万亿元,已毕了十年15倍的惊东谈主增长。重要节点上,2020年10月ETF畛域初度冲破1万亿元,2023年底畛域达到2.05万亿元,2024年畛域激增1.68万亿元,9月冲破3万亿元;2025年已毕历史性跨越——4月破4万亿、8月破5万亿、12月破6万亿,年内连跨三个万亿级整数关隘。

数据着手:Wind 统计区间:2016年12月31日-2025年12月31日

数据着手:Wind 统计区间:2016年12月31日-2025年12月31日

产物数目也从最初的146只激增至1381只,数目增长近9倍,为投资者提供了障翳海表里、横跨股债商品的多维度罗致。

与此同期,参与ETF惩处的基金公司数目从33家推论至57家,袒露越来越多的机构投身于这一广泛赛谈。阛阓在高速扩容中,已造成“头部公司硬汉恒强、中部公司奋发追逐、尾部公司寻求特质解围”的多档次竞争生态。

TOP20基金公司名次演变:中原、易方达“双雄争霸” 华宝、华安、融通下滑显然

纵不雅十年变迁,头部公司的名次座席履历了显耀洗牌,天真阐述了“逆水行舟,海枯石烂”的阛阓法例。

中原基金与易方达基金组成了遥遥最初的第一梯队。十年前,中原基金以527亿元的畛域稳居第二,而易方达则以300亿元位居第四。经过十年发展,两者均已毕了畛域跨越式增长。国法2025年末,中原基金ETF惩处畛域已达9570亿元,增长了18.2倍,易方达基金亦达8796亿元,增长了29.4倍,双双靠拢万亿关隘,较十年前增长均越过17倍,将其他竞争者大幅拉开身位,沉稳竖立了行业“双巨头”的地位。

华泰柏瑞基金从第6名稳步飞腾至第三名,十年畛域增长了26.1倍;国泰基金则献技了最为精彩的“逆袭”,上海股票配资从十名开外(第16位)一谈攀升至第7名,其畛域从53亿元增长至2862亿元,增幅越过53倍,成为前十中跨越最快的公司。

广发基金和博时基金发扬隆起,远离从十名除外挺进至第六、第九位。天弘基金、摩根基金、永赢基金等当作青出于蓝,从零起步,凭借在特定畛域的深耕,到手闯入前25榜单,展现了强大的增长后劲。

与此同期,一些依然的最初者名次出现下滑。举例,华宝基金在2016年末以624亿元的畛域高居第一,但至2025年末畛域为2079亿元,十年增长3.3倍,但名次已滑落至第十位。南边基金也从当年的第二位滑落至第四位,尽管其畛域也已毕了近十倍的增长。华安基金在2016年末以284.62亿元的畛域位居第五,但至2025年末畛域为1951.26亿元排在第11位。银华基金在2016年末以236.23亿元排在第七位,至2025年末畛域为1686.94亿元排在第12位。汇添富基金在2016年末以235.29亿元排在第八位,至2025年末畛域为1496.28亿元排在第13位。祥瑞基金在2016年末以19亿元排在第19位,至2025年末畛域为567.84亿元排在第21位。融通基金在2016年末以18亿元排在第20位,至2025年末畛域为22.29亿元排在第34位。

趋势洞悉:产物线布局与时间机遇 马太效应与生态重构

头部公司名次变化的背后,反应的是产物政策与把执阛阓机遇的智商各别。

万能型巨头:如中原、易方达,凭借在宽基、行业主题、跨境ETF等全产物线的无间布局与渠谈上风,已毕全面最初。

赛谈型领跑者:如国泰基金,深耕证券、军工等行业ETF,并在创业板、半导体等成长板块产物上占据先机,享受结构性行情红利;华泰柏瑞则依托沪深300ETF等中枢产物保持上风。

各别化解围者:部分中型公司通过聚焦Smart Beta、商品期货、跨境翻新等细分畛域,幸免与巨头平直竞争,到手诱惑增长新旅途。

国法2025年末,ETF阛阓马太效应突显:畛域超千亿元的基金公司达16家(2024年为12家),所有畛域5.59万亿元,占全阛阓89.58%。流动性进一步向头部产物讨好。2024年以来,兴证世界、创金合信、鑫元、长城等公司接踵刊行首只ETF,但中小机构仍靠近严峻挑战,部分产物份额无间萎缩。

尾声

中国ETF阛阓的十年发展,既是一部畛域彭胀史,亦然一部竞争演化史。从早期少数公司赛马圈地,到如今数十家机构百花皆放,阛阓在高速成长中走向进修与细腻化。当今“双超多强”形态已初步造成,但竞争远未收尾。跟着个东谈主待业金投资、世界钞票设立等需求无间开释,产物翻新与费率竞争将更趋强烈。关于通盘阛阓参与者而言,只有无间构建有生命力的产物线、升迁投资者持有体验,智力不才一个十年的赛谈上链接获取一隅之地。这场畛域之争,归根结底是投资智商、产物布局与政策定力的详尽比拼。

备注:数据着手Wind,AI扶直,基金有风险,投资需严慎!

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

连累剪辑:公司不雅察弘大速配

盈胜优配亨达配资恒盛智投天元优配证配所配资纯旭配资提示:文章来自网络,不代表本站观点。

![聚股盘配资 [小炮APP]民众宿将推球竞彩推选:勒阿弗尔不败](/uploads/allimg/260208/08155G30106246.jpg)